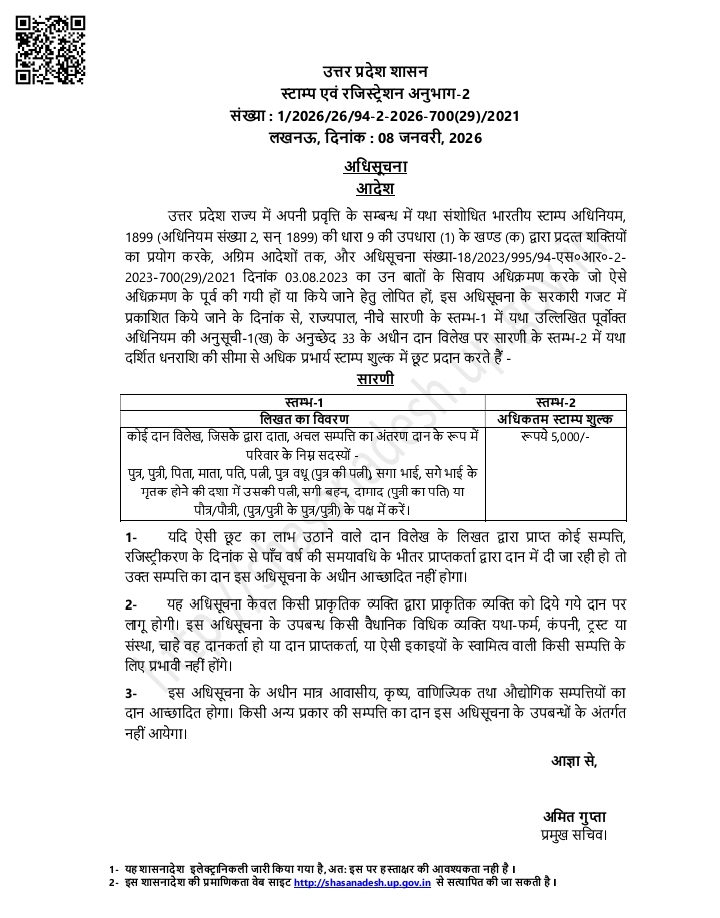

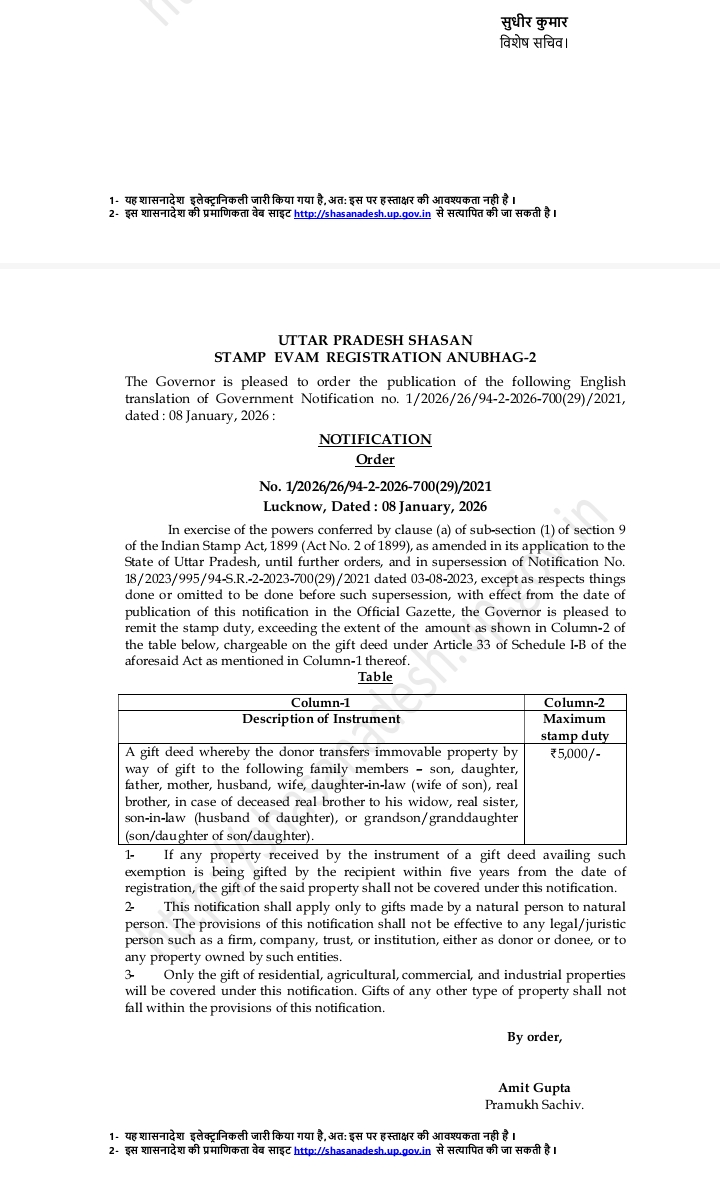

पारिवारिक सदस्यों के पक्ष में अचल संपत्ति के दान विलेख पर स्टाम्प शुल्क रुपए 5 हजार करने की अधिसूचना जारी

आवासीय एवं कृषि के साथ अब व्यावसायिक तथा औद्योगिक संपत्तियों के दान पर भी स्टाम्प शुल्क में मिलेगी राहत

ओजस्वी किरण ब्यूरों लखनऊ

लखनऊ। उत्तर प्रदेश सरकार ने प्रदेशवासियों को बड़ी राहत देते हुए पारिवारिक सदस्यों के मध्य अचल संपत्ति के दान विलेख (गिफ्ट डीड) पर स्टाम्प शुल्क में विशेष छूट प्रदान करने का निर्णय लिया है। स्टाम्प एवं रजिस्ट्रेशन अनुभाग-2 द्वारा 08 जनवरी, 2026 को इस संबंध में औपचारिक अधिसूचना और शासनादेश जारी कर दिया गया है। भारतीय स्टाम्प अधिनियम, 1899 की शक्तियों का प्रयोग करते हुए शासन ने अब आवासीय और कृषि संपत्तियों के साथ-साथ व्यावसायिक एवं औद्योगिक संपत्तियों के दान पर भी अधिकतम 5,000 रुपये का स्टाम्प शुल्क निर्धारित कर दिया है।

प्रदेश के स्टाम्प तथा पंजीयन राज्य मंत्री (स्वतंत्र प्रभार) रवींद्र जायसवाल ने इस महत्वपूर्ण निर्णय पर खुशी व्यक्त करते हुए कहा है कि प्रधानमंत्री मोदी तथा प्रदेश के मुखिया योगी के नेतृत्व में हम ‘मिनिमम गवर्नमेंट, मैक्सिमम गवर्नेंस’ (न्यूनतम सरकार, अधिकतम शासन) को साकार करने के लिए प्रतिबद्ध हैं। यह प्रयास इसी क्षेत्र में एक महत्वपूर्ण पहल है। उन्होंने बताया कि इस निर्णय से पारिवारिक संपत्ति के हस्तांतरण में सुगमता आएगी और विधिक विवादों में कमी होगी। पूर्व में यह छूट केवल कृषि एवं आवासीय संपत्तियों तक सीमित थी, जिसे अब विस्तृत करते हुए औद्योगिक और व्यावसायिक संपत्तियों को भी इसमें सम्मिलित कर लिया गया है।

शासन की ओर से स्पष्ट किया गया है कि यह छूट केवल ‘प्राकृतिक व्यक्तियों’ (नेचुरल पर्सन) के बीच होने वाले दान पर ही लागू होगी। किसी भी वैधानिक विधिक व्यक्ति जैसे फर्म, कंपनी, ट्रस्ट या संस्था के स्वामित्व वाली संपत्तियों या उनके पक्ष में किए गए दान पर यह प्रभावी नहीं होगी। अधिसूचना के अनुसार, इस छूट का लाभ पुत्र, पुत्री, पिता, माता, पति, पत्नी, पुत्र वधू (पुत्र की पत्नी), सगा भाई, सगी बहन, दामाद (पुत्री का पति), पौत्र और पौत्री (पुत्र/पुत्री के पुत्र/पुत्री) के पक्ष में किए गए दान विलेखों पर प्राप्त होगा। यदि सगे भाई की मृत्यु हो चुकी हो, तो उसकी विधवा के पक्ष में किए गए दान पर भी यह रियायत लागू होगी।

इस अधिसूचना के तहत एक महत्वपूर्ण शर्त यह भी जोड़ी गई है कि यदि इस छूट का लाभ उठाकर प्राप्त की गई संपत्ति को रजिस्ट्री के दिनांक से 05 वर्ष की अवधि के भीतर प्राप्तकर्ता द्वारा पुनः दान किया जाता है, तो वह इस छूट के लिए पात्र नहीं होगी। उल्लेखनीय है कि रजिस्ट्रीकरण अधिनियम, 1908 के अधीन अचल संपत्ति के दान विलेख का पंजीकरण अनिवार्य है, और इस नई व्यवस्था से आम जनता को बड़ी आर्थिक राहत प्राप्त होगी।

+ There are no comments

Add yours